I. Gọi vốn là gì?

Về cơ bản, gọi vốn có nghĩa là nhận được số tiền Bạn cần để phát triển Doanh nghiệp của mình từ các Nhà đầu tư. Gọi vốn là một cách nói khác về kêu gọi tài trợ cho Doanh nghiệp của Bạn. Một công ty gọi vốn để thêm tiền mặt vào bảng cân đối kế toán, để trả bớt nợ, mở rộng kinh doanh hoặc để có vốn mua lại Doanh nghiệp khác, hoặc đơn giản là cần ‘’đốt’’ tiền mặt để phát triển sản phẩm và tồn tại, như với một số startup.

II. Tài chính là Trái tim của Doanh nghiệp

Tài chính được coi là huyết mạch của Doanh nghiệp kinh doanh. Nó là nền tảng cơ bản của mọi loại hoạt động kinh tế. Sự thành công của một tổ chức phần lớn phụ thuộc vào việc hoạch định, sử dụng và quản lý hiệu quả tài chính.

Tài chính là một trong những lĩnh vực chức năng trọng nhất của tất cả các chức năng kinh doanh. Nó có thể được mô tả như trái tim trong cơ thể con người. Chức năng cơ bản của tim trong cơ thể con người là bơm máu cần thiết đến tất cả các bộ phận của cơ thể. Tương tự, tài chính trong tổ chức phải cung cấp tài chính cần thiết cho tất cả các bộ phận khác để thực hiện các hoạt động. Tài chính có trách nhiệm xác định các yêu cầu tài chính và cung cấp các khoản tiền cần thiết vào đúng thời điểm.

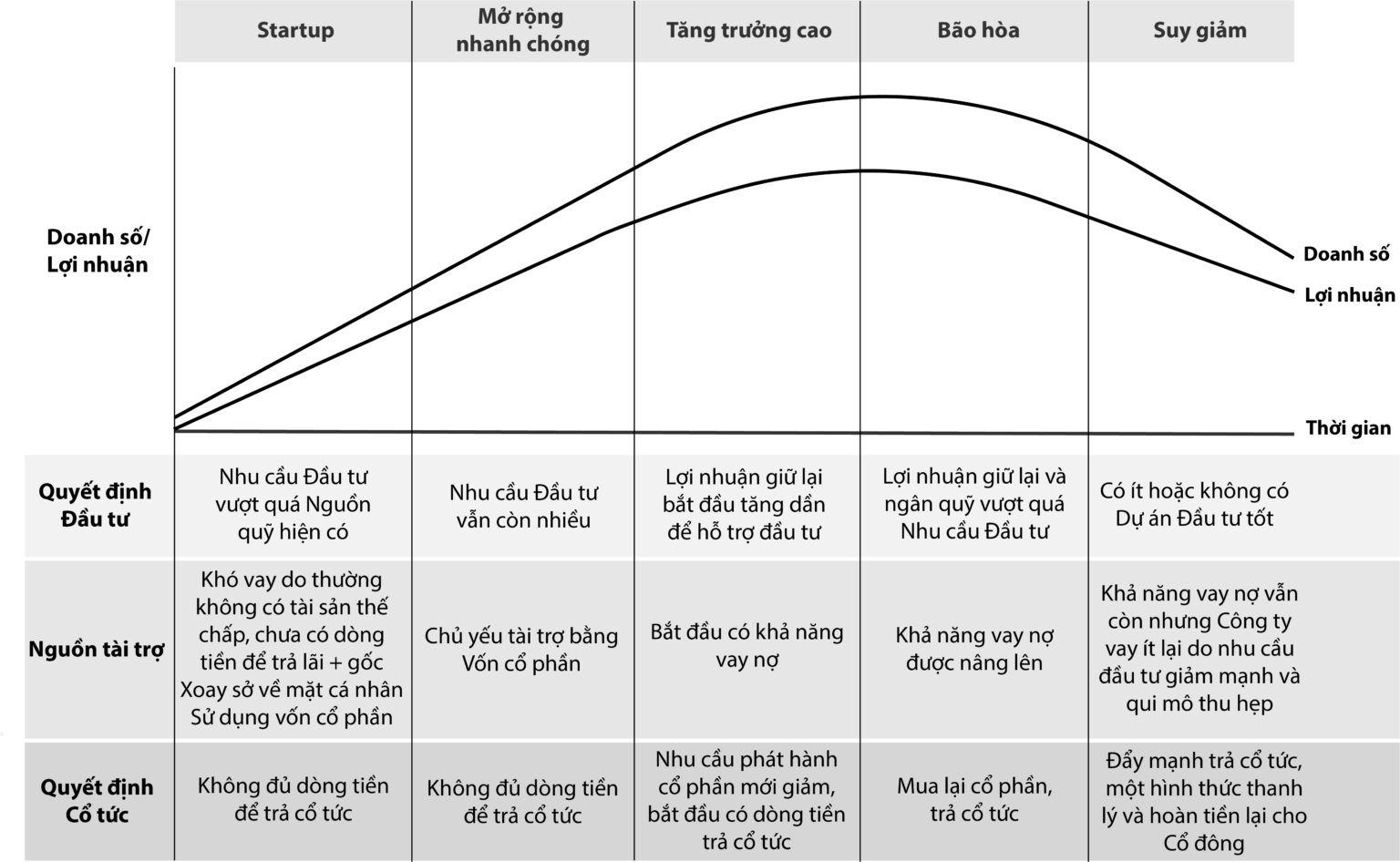

III. Vòng đời Tài chính của Doanh nghiệp

IV. Những Doanh nghiệp nào cần gọi vốn?

Hầu như tất cả Doanh nghiệp đều cần gọi vốn khi lợi nhuận giữ lại của họ hàng năm không đủ tài trợ cho các dự án mới. Các startup cần gọi vốn để phát triển sản phẩm và tung ra thị trường. Các Doanh nghiệp vừa và nhỏ cần gọi vốn để mở rộng kinh doanh hoặc nắm bắt các cơ hội mới.

V. Qui trình gọi vốn thông thường gồm những bước nào?

Về cơ bản, qui trình gọi vốn thường qua 4 bước sau:

Bước 1: Tiếp cận Nhà đầu tư tiềm năng và quan tâm đến dự án của Bạn.

Giai đoạn này, Bạn cần chuẩn bị những tài liệu cần thiết (Như Teaser, PitchDeck…) để gửi cho các Nhà đầu tư tiềm năng.

Bước 2: Nhà đầu tư đánh giá và rà soát Công ty của Bạn trên 3 khía cạnh chủ chốt:

- Rà soát về mặt Pháp lý,

- Rà soát về mặt Hoạt động,

- Rà soát về mặt Tài chính.

Bước 3: Các bên định giá và đàm phán về các điều khoản, điều kiện đầu tư.

Bước 4: Giao dịch, gồm các thủ tục như ký MOU, Hợp đồng Đầu tư, Thỏa thuận Cổ đông, Sửa đổi Điều lệ (Nếu cần), Thay đổi Giấy phép kinh doanh, Phát hành cổ phần cho Nhà đầu tư mới, Lập Sổ quản lý Cổ đông…

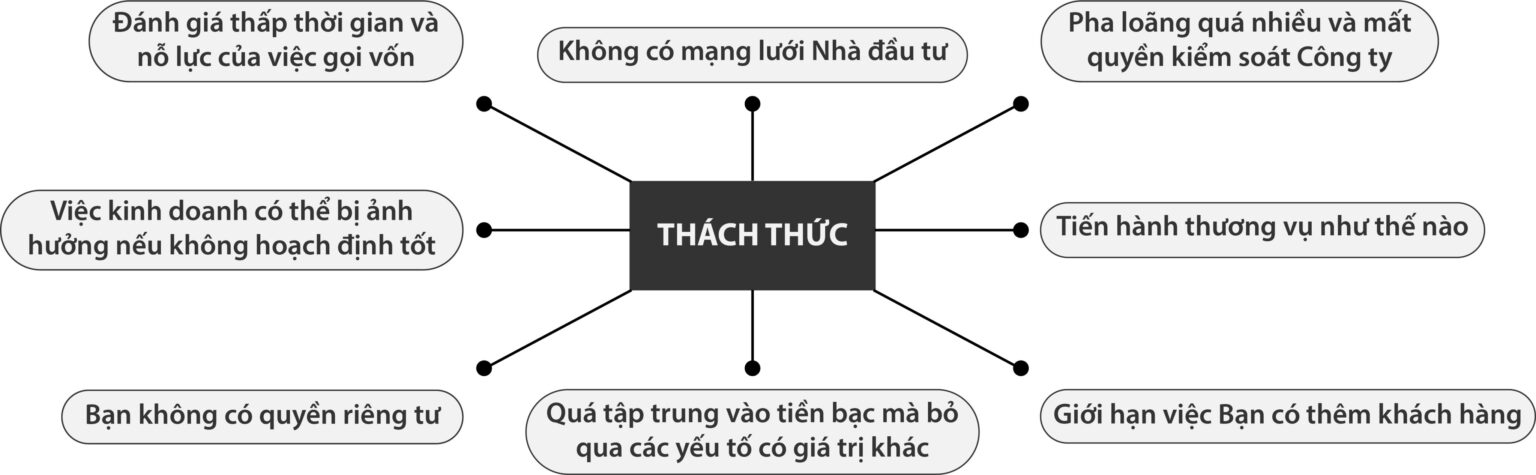

VI. Những thách thức thường gặp trong gọi vốn

1. Đánh giá thấp thời gian và nỗ lực của việc gọi vốn

Sự hấp dẫn của tiền bạc khiến các nhà sáng lập đánh giá thấp thời gian, nỗ lực và năng lượng cần thiết để có được nguồn vốn. Ở các Công ty mới nổi, trong chu kỳ huy động vốn, các nhà quản lý thường dành một nửa thời gian và phần lớn năng lượng của họ để cố gắng huy động vốn bên ngoài. Chúng tôi đã thấy những người sáng lập bỏ gần như mọi thứ khác mà họ đang làm để tìm các nguồn tiền tiềm năng cho Doanh nghiệp của mình.

Quá trình này rất căng thẳng và có thể kéo dài trong nhiều tháng khi các Nhà đầu tư quan tâm tham gia vào các kỳ “rà soát và thẩm định” Doanh nghiệp gọi vốn.

2. Việc kinh doanh có thể bị ảnh hưởng nếu không hoạch định tốt

Do phải dành nhiều thời gian và năng lượng để gọi vốn mà khách hàng của Doanh nghiệp có khi cảm thấy bị bỏ quên, dù không cố ý. Kết quả là, doanh số bán hàng chững lại hoặc sụt giảm, thu tiền mặt chậm và lợi nhuận giảm dần. Và nếu nỗ lực gọi vốn cuối cùng không thành công, thì tinh thần chủ Doanh nghiệp bị suy giảm và những người chủ chốt thậm chí có thể rời đi. Những tác động có thể làm tê liệt một Doanh nghiệp non trẻ đang gặp khó khăn.

3. Bạn không có quyền riêng tư

Khi tìm kiếm nguồn vốn, Bạn phải chuẩn bị để nói chuyện và trình bày với 5, 10, thậm chí hàng chục người khác nhau về công việc kinh doanh của Bạn, chẳng hạn như Doanh nghiệp Bạn phụ thuộc vào một kỹ thuật viên hay kỹ sư xuất sắc nào đó, khả năng và thiếu sót của ban quản lý là gì, Bạn sở hữu bao nhiêu Công ty, Bạn được trả thù lao như thế nào, và chiến lược tiếp thị và cạnh tranh của Bạn là gì. Và Bạn sẽ phải chia sẻ báo cáo tài chính Doanh nghiệp của mình.

Tiết lộ những thông tin như vậy khiến các doanh nhân không thoải mái. Mặc dù hầu hết các Nhà đầu tư tiềm năng đều tôn trọng tính bảo mật của Doanh nghiệp thông qua một NDA, nhưng thông tin đôi khi bị rò rỉ một cách vô tình.

Xác suất để thông tin lọt vào tay kẻ xấu là rủi ro cố hữu trong việc tìm kiếm vốn, cho nên hãy đảm bảo rằng Bạn thực sự cần tiền và đang nhận tiền từ những nguồn có uy tín cao. Mặc dù Bạn không thể loại bỏ rủi ro, nhưng Bạn có thể giảm thiểu nó, bằng cách thảo luận thương vụ với những Nhà đầu tư rõ ràng, tránh một số nguồn gần gũi với đối thủ cạnh tranh và chỉ nói chuyện với những nguồn có uy tín.

4. Quá tập trung vào tiền bạc mà bỏ qua các yếu tố có giá trị khác

Mặc dù tiền thúc đẩy nỗ lực gọi vốn của Bạn, nhưng đó không phải là điều duy nhất mà các đối tác tài chính tiềm năng cung cấp. Vì ngoài tiền ra, Bạn có thể cần chú ý xem liệu đối tác có kinh nghiệm trong ngành không, họ có nhiều mối quan hệ với các nhà cung cấp hoặc khách hàng tiềm năng và danh tiếng tốt hay không. Việc tìm một Nhà đầu tư Chiến lược đôi khi đem lại cho Doanh nghiệp của Bạn những lợi ích to lớn khác ngoài tiền bạc, một ví dụ là nếu Bạn có thể đồng thời tận dụng được kênh phân phối rộng lớn của họ nữa thì thật tuyệt vời.

5. Giới hạn việc Bạn có thêm khách hàng

Có một Nhà đầu tư chiến lược là một điều tốt nhưng đôi khi điều này có một chút cản trở Bạn có thêm khách hàng tiềm năng mới. Ví dụ, các đối thủ cạnh tranh của Nhà đầu tư chiến lược có thể không muốn mua sản phẩm từ Công ty Bạn, vì nếu làm như vậy sẽ làm giàu cho đối thủ của họ.

6. Không có mạng lưới Nhà đầu tư

Thị trường đầu tư vào Doanh nghiệp, nhất là đối với Doanh nghiệp chưa niêm yết không nhộn nhịp như thị trường mua bán Bất động sản hay Ô tô. Và thường số lượng Nhà đầu tư Vốn tư nhân thì ít hơn số lượng Doanh nghiệp cần vốn nên Bạn cần phải có sẵn mạng lưới các Nhà đầu tư, hoặc Bạn cần một bên Môi giới Đầu tư chuyên nghiệp. Thường các đơn vị này đã xây dựng được mạng lưới các mối quan hệ với Nhà đầu tư hoặc họ sẽ giúp Bạn ‘’săn tìm’’ Nhà đầu tư phù hợp.

7. Tiến hành thương vụ như thế nào

Khi quyết định gọi vốn, Chủ Doanh nghiệp sẽ đối mặt với một loạt thách thức mới chờ đợi họ. Họ sẽ phải đối mặt với sự phức tạp của cấu trúc thỏa thuận thương vụ, đàm phán, các vấn đề pháp lý, thẩm định, tình huống dự phòng, khung thời gian và việc chuẩn bị không ít tài liệu. Quá trình này bao gồm một loạt các nhiệm vụ, thời hạn, thủ tục giấy tờ và các Chuyên gia phải quản lý từ đầu đến cuối. Tất nhiên, mọi thỏa thuận đều có những trục trặc và bế tắc và để vượt qua những rào cản bất ngờ này, và cần phải có sự sáng tạo, chuyên môn và kỹ năng đàm phán lão luyện.

8. Pha loãng quá nhiều và mất quyền kiểm soát Công ty

Hai yếu tố quan trọng nhất trong việc gọi vốn là: Quyền kiểm soát và Lợi ích Kinh tế. Có thêm cái này có thể buộc Bạn phải đánh đổi cái còn lại. Cho nên Bạn cần phải cân bằng hai thứ này. Gọi quá nhiều vốn cùng một lúc có thể khiến tỷ lệ sở hữu của Chủ Doanh nghiệp hoặc Người sáng lập giảm đi nhanh chóng và mất quyền kiểm soát Công ty. Cho nên việc hoạch định một lộ trình gọi vốn qua các vòng, bao nhiêu vốn cho từng vòng, giá trị Doanh nghiệp ước tính sau mỗi vòng, tỷ lệ sở hữu còn lại sau mỗi vòng là bao nhiêu, là rất cần thiết.

Có được nguồn vốn đầu tư nghĩa là việc kinh doanh của Bạn thành công được một nửa. Hãy gọi cho chúng tôi hôm nay, đội ngũ Chuyên gia đã gọi vốn thành công cho nhiều Doanh nghiệp của 387 Group sẽ thảo luận thêm với Bạn về dịch vụ Tư vấn Gọi vốn – Tìm Nhà đầu tư.